こんにちは、きょうです。

想像以上にメルマガが大好評でうれしいです🥹

3話目は、いよいよあなたの資産形成のスピードが2倍、3倍にもなる「本質」をお伝えしていきますので最後までぜひお付き合いくださいね✨

前回のメッセージの最後に…

ーーーーーーーーーーーーーーーーーー

「65歳や70歳でお金持ちになって嬉しいですか?」

「本音は、”若い今のうちにお金がほしい”って思ってませんか?」

ーーーーーーーーーーーーーーーーーー

こんな質問をしたところ…

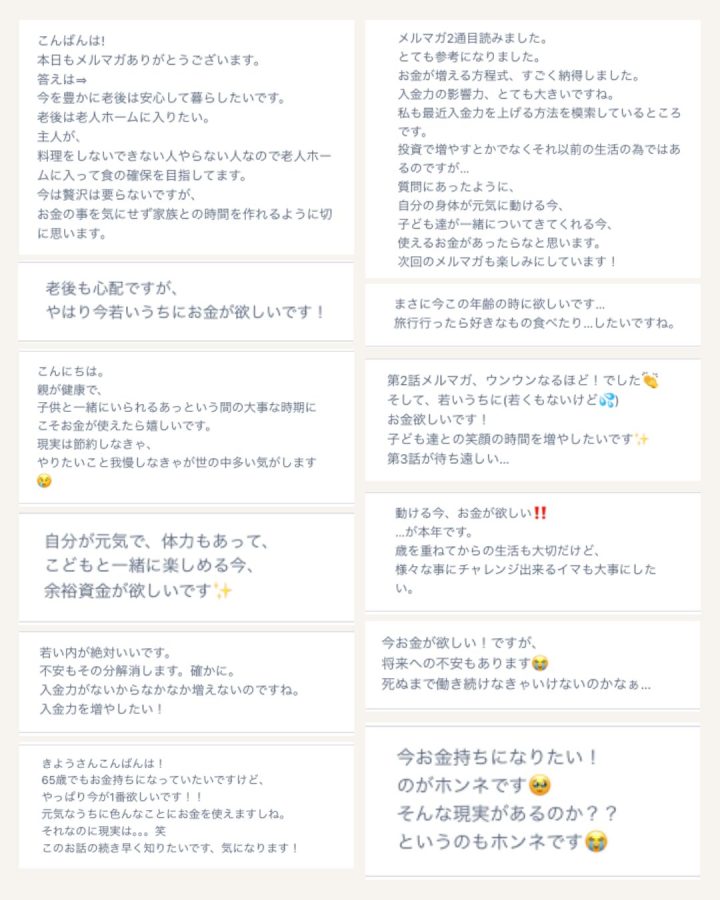

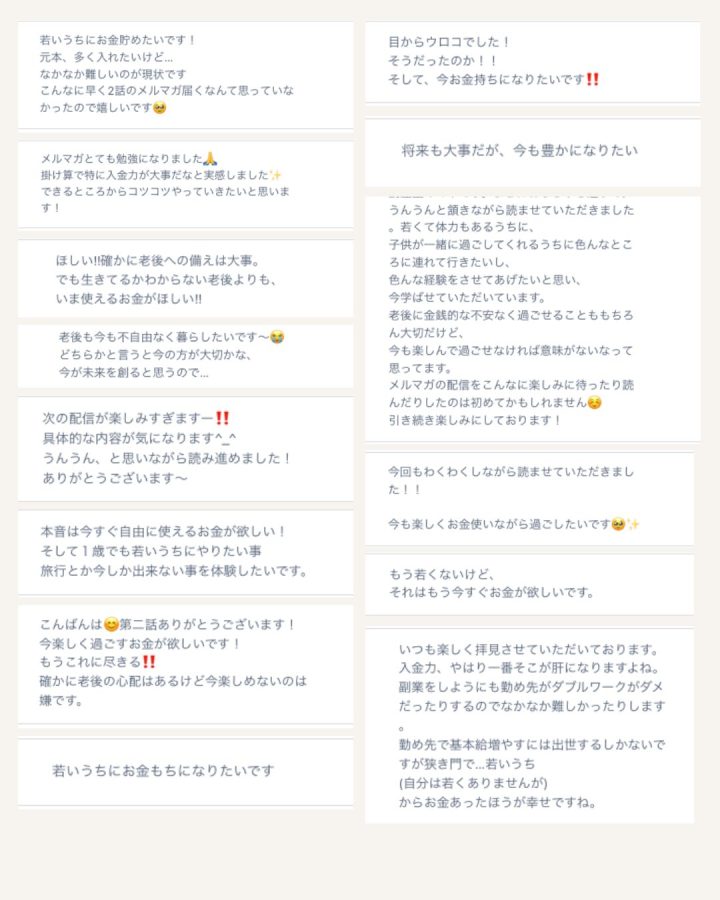

こんな声をいただきました!

やはり、多くの方が…

- ”いま”自由に使えるお金がほしい!

- 生きてるかわからない老後よりも今お金が欲しい

- 老後の心配もあるけど今楽しめないのは嫌

と、切実に思っていることがわかりました。

今回はインスタでは一度も話したことのない実際のエピソードを元に、前回の質問に対するボクの考えを深掘りしてお伝えしていきます!

☑️老後に多くのお金はいらない

ボクの祖父母は近くに住んでいるので幼少期頃〜結婚して子どもが生まれてからも週1ペースで会いに行ってました。

数年前のある日、みんなでご飯を食べていた時に祖父母のある口癖に気づいたんです。

それが…

「若い頃のようにたくさん食べたり、お酒を飲んだりできなくなった」

「近くのスーパーに行くだけで精一杯」

特に祖父は、タバコやお酒、食べることが大好きな人なので、この言葉にはかなりショックを受けました。

(仕方ないけど、やっぱり寂しかったです)

とはいえ、祖父母の年金は毎月30万円くらいで夫婦で暮らしていくには十分な金額。

(正直、うらやましいくらいですよね…)

お金に困っているということではないんです。

また、祖父母は「故郷の兄弟に会いたい」とよく言っていたので、旅行がてら連れて行ってあげたいと思い計画をしていたのですが…

「腰が痛くて車に乗ってるのがつらい」「もう家から出るだけでもしんどい」と。

(祖父母は80歳後半です)

これを聞いたらとてもじゃないけど誘えなくなってしまいました。

この時に思ったんです。

老後にどんなにお金があって、安心した生活ができたとしても…

もう今(30代)のボクと同じように好きなことを楽しんだり家族で旅行へ行くこともできなくなるんだ…

さらに、こうも思いました。

「老後にたくさんお金があっても仕方ないのでは?」

とはいえ、将来の年金減少は避けられない状態でボクらができる1つの対策が「資産形成」

つまり…

投資の力を味方につけてお金を増やすこと。

これに変わりはありません。

政府の試算を鵜呑みにするなら「2000万円」はひとつの目安です。

ただ、冷静に考えて「それ以上、必要なのか?」と思ったんです。

☑️9割が気づいていない長期運用の落とし穴

今ではサイドFIREを達成できた我が家ですが…

ほんの6〜7年前の我が家は…

毎月カツカツの生活の中でなんとか捻出した3,000円をNISAへ回すので精一杯でした。

20〜30年にわたる長期の資産形成って、”今”の家族との楽しみや思い出作りをガマンし、「老後へ仕送りしているのと同じ」なんですね。

それに、毎月1万円を年利6%で30年運用できたとしても、1000万円にも届かない現実…

祖父母のエピソードから長期運用の落とし穴は…

- お金で得られる価値は、 今と老後では180度違う

- 投資は少額では大きく増えない

この2つに気づいたんです。

ボクは一度しかない人生「老後だけじゃなく”今”を楽しみたい!」この気持ちが次第に強くなっていきました。

そして、この問題を解決するには…

収入を増やす(入金力を上げる)しかない!

という考えに辿り着いたんです。

今の収入を増やすことができれば…

- 投資にたくさん回せる

- 若いうちに思い出を増やせる

- 自分、子どものやりたいをガマンさせない

これらが叶えられます。

すごくシンプルですよね。

そして、今の収入を増やすことができれば今はもちろん…老後の安心も増えます!

前回のメルマガの方程式に当てはめれば一目瞭然!

入金力UP×運用期間が長い=「さらに増える」だからです。

これに気づいたのが2018年頃。

そこから投資と並行して収入を増やすために「副業」に取り組んできました。

では、今回も最後に質問です。

10秒だけ目を閉じて考えてみてください。

ーーーーーーーーーーーーーーーーーー

「給料以外の副業収入がいくらあったらいいなと思いますか?」

ーーーーーーーーーーーーーーーーーー

ぜひこの質問の考えを下記のリンクからどんどん書き込んでみてくださいね↓

ということで、次のメルマガでは、「たった◯万円でも人生が変わる」

というお話をしていきます!

楽しみにしていてくださいね😊

きょう